In rijke pa arme pa legt Robert Kiyosaki uit hoe hij als jonge jongen het verschil leerde tussen zijn rijke en arme vader. Beter gezegd, de “rijke” vader van een vriend van hem. Hij zag grote verschillen tussen zijn eigen vader, die docent was en voor de veiligheid ging, en de vader van zijn vriendje die ondernemer was en investeerde. Wat waren nou precies de verschillen? En wat zijn de belangrijkste lessen van het boek? Rijke pa arme pa is een klassieker op het gebied van (financiële)ontwikkeling en wat ons betreft een van de must-reads als je wil leren over geld en over mindset. Kortom, als je je leven zelf wil kunnen indelen op je eigen voorwaarden. Robert legt uit hoe het geldsysteem en schoolsysteem ons leert om hetzelfde te doen en nooit leert om goed om te gaan met geld. Hieronder lees je onze samenvatting van Rijke pa, arme pa van Robert Kiyosaki.

Maak kennis met de rattrace! Het patroon van opstaan, naar je werk gaan, rekeningen betalen, opstaan, naar je werk gaan, rekeningen betalen. Het leven van mensen wordt altijd door twee emoties beheerst: angst en hebzucht. Wanneer ze meer gaan verdienen, herhalen ze de cyclus door nog meer uit te geven. Emoties beheersen het denken. Dus blijven ze aan het werk, gelovende dat geld hun angst en verlangen zal stillen. Maar geld kan dat niet.

“geen geld willen hebben is net zo ziekelijk als eraan gehecht zijn”

De meeste mensen willen geen risico lopen wanneer het op geld aankomt. Daarom accepteren ze de laagbetaalde baan die ze hebben. Laat je vooral leiden door passie. School leert je om te werken voor geld; “de illusie van een vaste baan”. Helaas is voor veel mensen school het einde, en niet het begin.

De meeste mensen kijken hun hele leven uit naar hun salarisstrook aan het einde van de maand, naar loonsverhogingen en de zekerheid van een vaste baan, vanwege de emoties verlangen en angst. Het is diezelfde angst, de angst voor uitsluiting, die veroorzaakt dat mensen berusten en geen vraagtekens bij algemeen aanvaarde meningen of populaire trends zetten.

Veel mensen zeggen; Geld interesseert me niet zo. En toch werken ze acht uur per dag om aan geld te komen. Dat is de waarheid ontkennen. Als geld ze niet interesseert, waarom zijn ze dan aan het werk? Die manier van denken is waarschijnlijk nog krankzinniger dan iemand die geld oppot.

Leren bestaat niet alleen uit praten of les geven. Wees eerlijk ten aanzien van je emoties en gebruik je geest en je emoties zodanig dat ze vóór je werken, in plaats van tegen je. Je emoties zijn je emoties, maar je moet zelf leren denken. Kies je eigen gedachten. Werk er constant aan om je gedachten en emoties te beheersen. Wanneer emoties sterker worden, neemt de intelligentie af.

Stop met andere de schuld te geven en te denken dat zij het probleem zijn. Alleen jij kan je leven veranderen.

Alle keuzes die je nu maakt leiden tot waar je uiteindelijk komt. Leer om je te richten waar je wel controle over hebt; jezelf. Als er iets dient te veranderen dan zal je eerst zelf moeten veranderen.

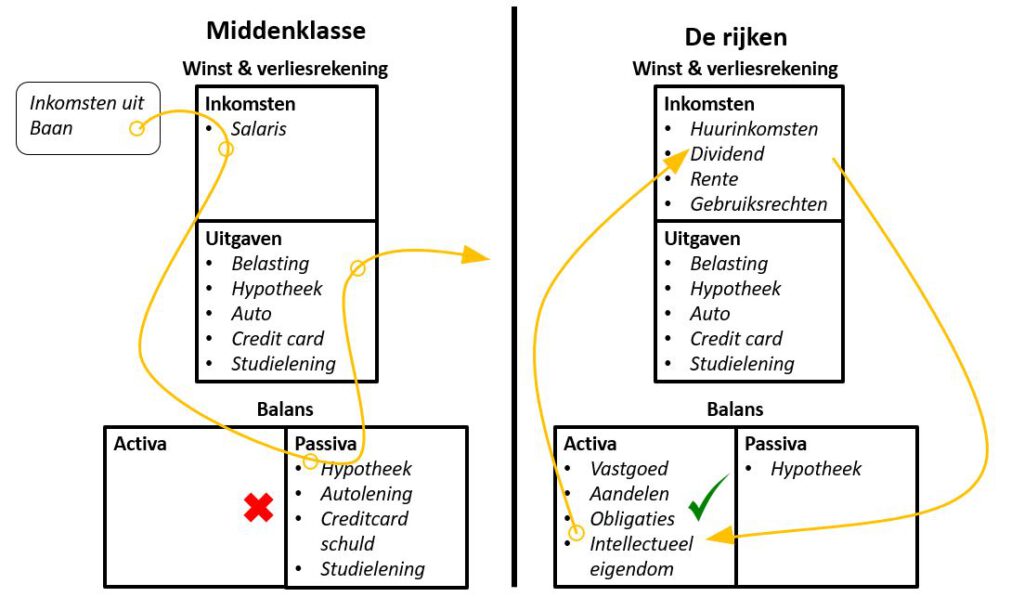

“De lage en de middenklasse werken voor geld. Rijke mensen laten geld voor hen werken.”

Het kopen of opbouwen van activa die een cashflow opleveren ( geld in het laatje brengen) is geld voor jou aan het werk zetten. Goed betaalde banen houden twee dingen in: je werkt voor geld en de belastingen die je betaalt zullen waarschijnlijk in hoogte toenemen. Robert Kiyosaki heeft geleerd om zijn geld voor hem te laten werken en van de belastingvoordelen van het genereren van inkomen dat niet afkomstig is van een salaris te genieten.

Als je niet om leert gaan met geld kun je net zo veel verdienen als je wil, maar zul je altijd geldzorgen houden. Het gaat erom hoeveel je overhoud, niet hoeveel je verdient.

“Hoe meer ik erover leer, hoe meer ik erachter kom dat ik er meer over moet leren”

Investeerders en bedrijfseigenaren betalen heel weinig belasting, als ze de belastingwetten gebruiken waarvoor ze zijn bedoeld – als middel om de economie op te bouwen.

Intelligentie lost problemen op en genereert geld. Geld zonder financiële intelligentie is geld dat smelt als sneeuw voor de zon. Meer geld lost zelden iemands geldproblemen op. Verstand lost problemen op. Een investering is niet riskant voor iemand die financieel ontwikkeld is.

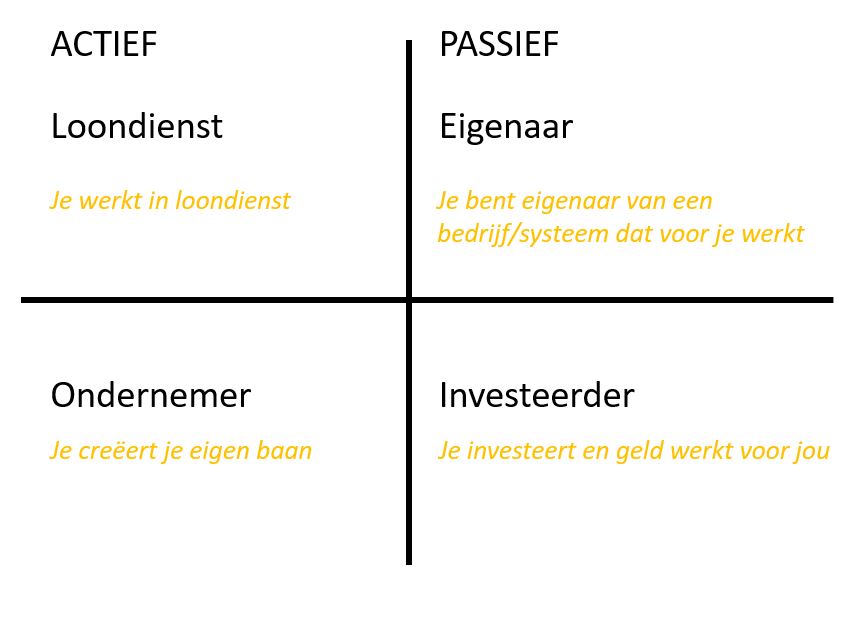

Rijke mensen vergaren activa, bezittingen. De armen en middenklasse vergaren passiva, schulden, waarvan ze denken dat het activa zijn.

Regel één; je moet het verschil weten tussen activa en passiva, en activa kopen (Activa brengen geld in het laatje, Passiva halen geld uit het laatje).

Vermogen is de hoeveelheid cashflow die de activa kolom oplevert vergeleken met de uitgaven kolom.

“De onkundigen van de 21e eeuw zullen niet degenen zijn die niet kunnen lezen en schrijven, maar degenen die niet kunnen leren, afleren en opnieuw leren.” – Alvin Toffler

Je zaken draaien om je activa kolom, niet om je inkomsten kolom. Als je rijk wilt worden, besteed dan je hele leven aan het kopen of bouwen van activa. Zie Het geheim van de rijken voor een uitgebreide uitleg van de kasstromen.

Wat zijn activa;

De cashflow laat zien hoe iemand met geld omgaat. Gaat alles direct van inkomsten naar uitgaven of zit er nog een stap tussen? Het investeren in activa?

Het team van de ondernemer is belangrijker dan geld. Wie zit er in jouw dreamteam? Koop de juiste expertise in! Je hoeft niet alles alleen te doen en zelf te weten. Vaak kom je verder door te accepteren dat je niet alle kennis in huis hebt en experts in te schakelen.

Het gevolg van het besluit om een huis te bezitten dat te duur is, in plaats van in een vroeg stadium een beleggingsportefeuille te starten, beïnvloedt iemand op tenminste de drie volgende manieren:

Het advies van Robert luidt: Koop eerst de activa die de kasstroom genereert om het huis mee te betalen.

Mensen moeten wel op safe spelen omdat ze te veel schulden hebben en geen echte activa die inkomsten genereren. Kenmerkend is dat hun enige inkomstenbron hun salaris is. Hun hele leven wordt totaal afhankelijk van hun werkgever. Wat krijg je dan? Je werkt voor het bedrijf, voor de overheid, en voor de bank. Geloof je het niet? Zie de Kasstromen uit cashflowquadranten.

Vermogen is de hoeveelheid cashflow die de activa kolom oplevert vergeleken met de uitgaven kolom. Onthoud daarbij drie dingen:

De oprichter van Mcdonald’s zei bij een lezing; ik zit niet in de hamburgers, maar onroerend goed. Je zaken draaien om je activa kolom, niet je inkomsten kolom. Financiële problemen zijn vaak het gevolg van het feit dat mensen hun hele leven voor iemand anders werken. Begin te zorgen voor je eigen zaken. Houdt je baan voor overdag, maar werk aan een eigen activa kolom. Rijke mensen kopen luxe dingen pas op het laatst. Koop de luxe goederen dus pas met geld wat voortkomt uit je activa kolom. Zorg eerst dat je met man en macht deze kolom opbouwt, voordat je passiva koopt die nóg meer geld gaan kosten. Bouw je activa kolom en houdt deze solide! Zodra er een euro ingaat mag die er nooit meer uit. Elke euro in de activa kolom wordt jouw werknemer. Het probleem is dat veel mensen bezittingen ook tot hun activa rekenen. Maar je Armani pak, horloge of golfclubs zijn meestal nog maar een fractie waard van de aanschafprijs op het moment dat jij ze wil of moet verkopen.

Het idee van belastingheffing is ooit populair geworden door de armen en de middenklasse te vertellen dat de belastingen alleen maar bedacht waren om de rijken te straffen. Daarom stemde de massa voor de wet en werd belasting grondwettelijk vastgelegd. De honger naar geld werd voor overheden steeds groter. Bij een overheid werkt het andersom als bij een bedrijf, op het moment dat je veel geld uitgeeft bij een overheidsinstantie groeit je organisatie en je aanzien. Als je de jouw toegewezen fondsen niet uitgaf, riskeerde je dat je dat in het budget van volgend jaar kwijt was.

Veel Kapitalisten gebruikten hun financiële kennis door de beschermende constructie van een onderneming te gebruiken. Een werknemer met een vaste baan, zonder financieel inzicht heeft echter geen mogelijkheid om te ontsnappen.

“De gemiddelde Amerikaan werkt 5 tot 6 maanden voor de overheid om alle belastingen te kunnen betalen. De gemiddelde Nederlander acht tot negen maanden”

Als je voor geld werkt licht de macht bij de werkgever en de overheid. Als geld voor jou werkt houd jij zelf de macht en de controle.

Wereldwijd nemen de belastingen toe doordat de sociale vraag naar belastinggeld hogere belastingen op eigendom, inkomen en verkopen vereisen. Hogere inkomens creëren zelfs meer belastingschijven doordat belastingtarieven steeds progressiever worden om de sociale verzekering te kunnen betalen. Tegenwoordig ziet de overheid ernstige uitdagingen tegemoet, omdat de sociale zekerheid geleidelijk aan onbetaalbaar wordt.

Financiële intelligentie is belangrijk op weg naar financiële onafhankelijkheid. Er zijn vier terreinen van belang;

“Vaak zijn het niet de slimmeriken die vooruit komen, maar de durfallen.”

We hebben allemaal een fenomenaal potentieel en we zijn allemaal gezegend met bepaalde talenten. Er is echter iets dat ons allemaal tegenhoudt, en dat is twijfel aan onszelf. We worden niet zozeer geremd door een gebrek aan technische kennis, als wel door een gebrek aan zelfvertrouwen. En sommigen hebben daar meer last van dan anderen.

Waarom zou je je financiële intelligentie willen vergroten? Omdat je een persoon wil zijn die zijn eigen geluk creëert. Wat er ook gebeurd, je neemt het zoals het is en je zorgt dat je er beter van wordt. Robert zegt in zijn boek; “Ik ben liever enthousiast over het verdienen van miljoenen dollars dan dat ik me zorgen maak over een loonsverhoging die niet doorgaat.”

Het is geen gokken als je weet wat je doet. Het is gokken als je geld domweg in een deal stopt en er het beste van hoopt.

Veel mensen zien geld als iets absoluuts. Rijke pa zei; “Hoe meer je denkt dat geld echt is, des te harder je ervoor zult werken. Als je het idee kunt bevatten dat geld niet echt is, zul je sneller rijk worden. Geld is enkel wat wij overeenkomen dat het is”.

Het probleem met “Veilige beleggingen” is heel vaak dat ze gesaneerd zijn. Ze zijn zo veilig gemaakt dat er nauwelijks meer iets mee te verdienen valt.

Verzamel de juiste mensen om je heen.

2 typen beleggers;

Voor de tweede groep zijn de volgende zaken van belang:

We hebben allemaal een enorm potentieel. Het enigste wat ons tegenhoudt is een bepaalde mate van twijfel aan onszelf. Het is niet het gebrek aan technische informatie, meer aan vertrouwen.

“Geld is niet echt. Geld is wat wij overeenkomen dat het is.”

“De zekerheid van een baan betekende alles voor mijn geschoolde pa. Leren betekende alles voor mijn rijke pa”

Wat zijn je associaties met geld? Veel mensen hebben onbewust een negatieve associatie met geld. Ga na hoe dit bij jou zit. Veel mensen zeggen, het geld groeit me niet op de rug, of, dat kan ik niet betalen. Draai dit om naar; hoe kan ik dit betalen?

Financiële intelligentie is de synergie van kennis van accountancy, investeren, marketing en wetgeving. Je moet een beetje weten over heel veel, was het advies van rijke pa.

Volgens Robert Kiyosaki staat Job voor; Just Over Broke. Zolang je niks investeert heb je elke maand net genoeg om alle rekeningen te betalen.

De belangrijkste leidinggevende vaardigheden die je nodig hebt zijn;

De vaardigheid iets te verkopen, is de basisvaardigheid voor persoonlijk succes.

Om echt rijk te zijn moet je kunnen geven en kunnen ontvangen. Je krijgt wat je verdient. Dit is the law of attraction en is zo absoluut als de wetten van de natuur.

Dus: Het aanleren van vaardigheden buiten wat je als beroep beschouwt zal je voordelen opleveren.

De situatie die je het meest angst inboezemt, is de vaardigheid die je dient te leren en te overwinnen.

Er zijn vijf belangrijke oorzaken waardoor mensen die wel financiële kennis hebben opgedaan toch geen grote activa kolom opbouwen die veel geld op kan leveren;

Het grootste verschil tussen een rijke en een arm persoon is hoe ze met angst omgaan.

“Winnen houdt in dat je niet bang bent te verliezen”- Fran Tarkenton

Falen inspireert winnaars en verslaat verliezers.

We hebben allemaal onze twijfels en angsten. Luister niet naar de chicken little in je hoofd die je probeert wijs te maken dat de hemel uit de lucht valt.

Ongefundeerde angst en twijfel maakt iemand cynisch. Cynici bekritiseren, winnaars analyseren.

“Ik wil niet” bevat de sleutel tot succes. Besteed uit wat je niet wil, en focus je op de dingen die je wel wil en het vergroten van je activa kolom.

Als ik hoor dat mensen zich focussen op wat ze niet willen in plaats van wat ze wel willen, weet ik dat de ruis in hun hoofd erg luid moet zijn. Chicken little heeft hun brein overgenomen en schreeuwt ramp en verderf, alles wat hij niet wil. Maar waar je je op focust groeit. Ook als het is wat je NIET wil.

Eén beetje hebberigheid is het medicijn voor luiheid. Luiheid door “bezig” te zijn is de meest voorkomende vorm. Naast werken bezig zijn met tv kijken, winkelen of vissen.

Ik kan het me niet veroorloven sluit het brein af. Hoe kan ik me het veroorloven opent mogelijkheden, enthousiasme en dromen.

Stel jezelf goede vragen zoals: Hoe kan ik het me veroorloven om nooit meer te werken?

Een schuldgevoel is erger dan hebberigheid. Want schuldgevoel berooft het lichaam van zijn ziel.

Goede gewoonten. Jezelf eerst betalen, zo wordt je mentaal, financieel en fiscaal sterk. Werk aan sterke goede gewoonten, begin klein. Meer discipline op het gebied van financiën betekent meer discipline op het gebied van sport et cetera. Zo werkt discipline door je hele leven heen zodra je het traint op één of meerdere vlakken.

Veel mensen gebruiken arrogantie om hun onwetendheid te verbergen.

Dus: Kies voor analyseren in plaats van bekritiseren. Cynici bekritiseren, winnaars analyseren en zien kansen die anderen over het hoofd zien.

Overwin slechte gewoonten door er nieuwe voor in de plaats te zetten.

Faalangst zet veel mensen buitenspel. Gebruik het als bron van inspiratie.

“Goud is overal. De meeste mensen zijn echter niet getraind om het te kunnen zien.”

Tien stappen om jouw talenten en krachten te ontwikkelen:

1. Vind een drijfveer die groter is dan de werkelijkheid: De kracht van de geest

Een reden of een doel is een combinatie van wat je niet wil en wat je wel wil. Je wil bijvoorbeeld niet je hele leven een 9 tot 5 baan, altijd werken voor je geld en weinig vrijheid hebben. Je wil bijvoorbeeld wel een solide financiële situatie, vroegtijdig stoppen met werken, je eigen dagen in kunnen delen en veel reizen. Dit gecombineerd leidt tot jouw doel. Jouw doel is zo krachtig dat je er alles voor over hebt dit te bereiken. De diepgewortelde emotionele reden houden je op de been en dwingen je tot doorgaan als je valt. Als je vaker opstaat dan je valt kun je niet verliezen.

2. Maak dagelijkse keuzes

De keus wat we met onze tijd doen, wat we met ons geld doen en wat we in ons hoofd stoppen. Dat is de kracht van keuze. Kies er elke dag voor om rijk te zijn. Investeer eerst in ontwikkeling. De meeste mensen kopen liever investeringen dan dat ze er eerst over leren. Vergroot eerst je kennis, lees boeken, ga naar seminars.

Luisteren is belangrijker dan praten. Te veel mensen denken met hun mond in plaats van te luisteren om nieuwe ideeën en mogelijkheden in zich op te nemen. Ze gaan in discussie in plaats van dat ze vragen stellen.

3. Kies je vrienden zorgvuldig; de kracht van associatie

Leer van je omgeving. Je lijkt op de mensen waar je mee omgaat.

Luister niet naar de arme of bange mensen. Ze zijn de chicken littles van het leven, wanneer het op geld aankomt komt de hemel altijd naar beneden.

Blijf bij jezelf en wees bereid om niet met de massa mee te gaan.

Slimme investeerders wachten niet tot de markt rijp is. Als ze een golfbeweging missen, gaan ze op zoek naar de volgende en brengen zichzelf in de juiste positie. Verstandige investeerders doen investeringen wanneer ze niet populair zijn. Hun winst wordt gemaakt bij het kopen, niet bij het verkopen. Kijk naar de intrinsieke waarde!

4. Maak jezelf een recept eigen en leer het dan weer een nieuwe: De kracht van snel leren

“Je wordt wat je leert”

Volg cursussen, seminars en workshops. De meeste mensen voeren het echter nooit uit. Ga meteen aan de slag en zet door. Vaak stoppen mensen een meter voor het goud.

Het gaat erom hoe snel je leert.

5. Betaal eerst jezelf; de kracht van zelfdiscipline

Zorg dat je niet in een positie terecht komt met hoge schulden die je moet aflossen. Houd uitgaven laag en bouw eerst je activa op.

Wanneer je geld tekort komt, kom dan nooit aan je activa of spaargeld. Zoek nieuwe manieren om geld te verdienen.

6. Betaal je tussenpersoon goed; goed advies is goud waard

7. Geef op de Indiaanse manier; de kracht om iets voor niets te krijgen

Je moet kunnen geven om te nemen.

8. Gebruik activa om luxe goederen te kopen.

De makkelijke weg wordt vaak de moeilijk weg en andersom. Maak nu moeilijke keuzes en je leven wordt makkelijker.

9. Kies je helden; de kracht van voorbeelden

Succes laat sporen achter. Kies een aantal mensen die staan waar jij wil staan en analyseer aandachtig wat ze doen en waarom.

10. Onderwijs en je zult ontvangen: de kracht van het geven

Eerst weggeven wat je wil en het zal in veelvoud terugkomen.

Na alle kennis die je opgedaan hebt door dit boek zijn er een aantal concrete voorbeelden van dingen die je kunt doen;

Je zult nu actie moeten ondernemen voordat je financiële beloningen kunt ontvangen!

De weg die ik niet ging

Twee wegen splitsen zich in een geel woud,

en het speet me dat ik niet beiden kon bewandelen.

Omdat ik alleen was heb ik daar lang gestaan

en zover mogelijk was langs de ene weg gekeken als ik kon

tot waar die afboog in het kreupelhout

toen volgde ik de andere, net zo fraai,

die misschien iets beter was,

daar die vol gras stond en om betreden vroeg;

hoewel wat het betreden betrof

zowel de een als de ander evenveel waren gebruikt,

die morgen lagen ze daar beiden gelijk

met bladeren door nog geen stap zwart getrapt.

Och, ik bewaarde de eerste weg voor een andere keer!

Maar wetend hoe wegen tot andere wegen leiden,

betwijfelde ik of ik hier ooit nog terug zou komen.

Dit alles zal ik met een zucht vertellen

ergens eeuwen en eeuwen verder;

twee wegen splitsen zich in een woud,

en ik koos voor de minst begane

en dat maakte het hele verschil.

Robert Frost (1916)

Meer informatie over mindset en ontwikkeling? Check onze Academy